2026年3月18日,腾讯控股(00700.HK)发布2025年全年及第四季度财报,整体业绩交出亮眼答卷,呈现营收稳健增长、盈利质量提升、业务结构优化的核心特征,AI全域赋能贯穿全年,成为业绩增长核心主线。此次财报全面超越市场中性预期,既彰显强劲盈利韧性,也蕴藏充足成长潜力,短期股价受资金博弈、季节性波动影响或将震荡整理,中长期则依托AI商业化、大额回购等利好,具备可观估值修复空间。

从核心财务数据来看,腾讯2025年经营稳中有进,盈利效率大幅改善。全年总营收达7517.7亿元,同比增长14%,三大业务板块协同发力带动增速企稳回升;毛利规模4225.93亿元,同比激增21%,毛利率提升3个百分点至56%,高毛利业务占比扩大有效对冲研发开支增长,盈利结构持续优化。

盈利端表现亮眼,Non-IFRS经营利润2806.6亿元、归母核心利润2596.26亿元,同比分别增长18%、17%,规模效应与成本管控双效发力;基本每股盈利24.749元,同比增长18%,股东回报能力稳步增强。现金流层面底气充足,全年经营活动现金流净额3030.52亿元,同比增长17.2%,充裕现金流为研发投入和股份回购提供坚实支撑。

第四季度单季业绩增速略有放缓,符合行业季节性规律。当季营收1943.71亿元,同比增长13%、环比微增0.8%,增速回落主要受游戏业务淡季波动影响;Non-IFRS经营利润695.2亿元,同比增长17%、环比下滑5%,环比调整源于阶段性营销费用增加、汇兑亏损等短期因素,不影响整体经营趋势。用户基本盘依旧稳固,微信及WeChat月活14.18亿、付费增值服务会员日均2.67亿,同比均增长2%,生态粘性筑牢长期发展根基。

细分业务板块多点开花,增长动能持续释放。增值服务作为第一大营收来源,全年营收3692.81亿元,占比49%,同比增长16%,毛利率升至60%;本土游戏收入1642亿元(同比+18%),经典产品长线坚挺、新游增量可观,国际游戏收入774亿元(同比+33%),全年突破100亿美元创历史新高,出海业务表现抢眼。营销服务成为增速冠军,全年营收1449.73亿元,占比19%,同比增长19%,AI精准投放叠加视频号流量爆发,推动广告量价齐升,四季度营收环比大增13%。金融科技及企业服务全年营收2294.35亿元,占比31%,同比增长8%,毛利率提升4个百分点至51%,实现规模化盈利,腾讯云四季度增速升至22%,成为To B业务核心引擎。

2025年腾讯研发开支高达857.47亿元,同比增长21.3%创历史新高,聚焦混元大模型、AI智能体攻坚,混元2.0效率大幅提升,混元3.0计划2026年4月发布,元宝AI生图等产品用户破亿,AI能力全面渗透全业务场景,成为长期增长核心驱动力。

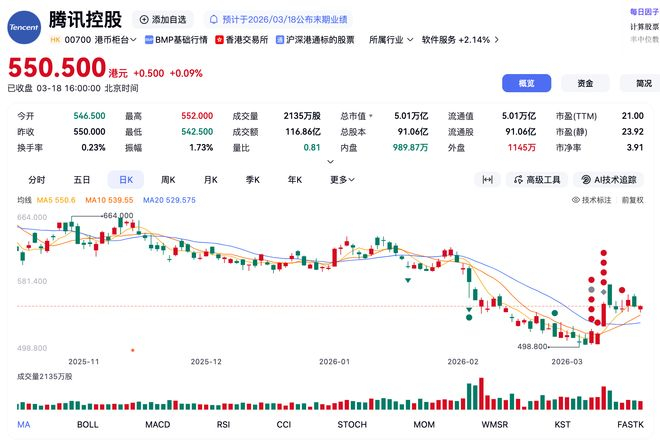

财报发布后,腾讯股价短期将呈现震荡博弈格局。利好方面是业绩超预期打消增长担忧,800亿港元大额回购注销托底股价,AI商业化提速契合科技股估值主线,且当前PE(TTM)约23.7倍,低于港股科技股历史中枢,估值安全边际充足。但是四季度利润环比下滑引发资金短期获利了结,叠加港股情绪、美股波动及南下资金流入放缓扰动,预计短期股价将窄幅震荡,日内波动±3%以内,核心运行区间525-600港元。

中长期来看,腾讯股价估值修复逻辑明确。业绩韧性强劲,三大板块稳步增长,广告、国际游戏、云服务三大增量赛道持续发力,支撑2026年双位数增长;AI商业化逐步兑现,打开成长空间、抬升估值溢价;充裕现金流保障回购、分红常态化,持续增厚股东价值;微信生态壁垒深厚,核心赛道龙头地位稳固,抗周期能力突出。目前多家头部投行维持增持/买入;评级,目标价集中在650-750港元,一致看好中长期修复行情。(作者|李婧滢,编辑|刘洋雪)

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/246952.html