概率概率指标

当我们评估概率预测时,最大的挑战是,我们无法观测到真实值的真实分布。我们无法比较 预估分布和真实分布,只能比较 预估分布和一系列真实值。

| 区间预测 | 概率预测 | |

|---|---|---|

| 可靠性 | PICP PINAW | PIT |

| 敏锐度 | Quantile loss; Winkler loss | CRPS |

来自电价概率预测综述

讯享网

一些概率指标:原理和实操

CRPS

- 定义法:预估的分布和真实的分布的差的平方求积:

预估分布不可求具体的函数,我们用quantiles分位点作为CDF,分位数作为x,得到yx的离散函数。或者可以直接用kernel density的密度pdf做cumtrapz,求取CDF.

真实的分布不可知,我们用阶跃函数代替,即指示函数。

求积用trapz函数,注意求积不是求和,求和的特例是求期望。 - 采用pinballloss求积的方式代替CRPS,元是分位点。

最后我们得到N个CRPS,求均值CRPS。

# 定义法:target代表真实值,x代表求积的x。 target=ytest[i] x=inter[i,] indicator=target<=x crps1[i]=trapz(x,(tau-indicator)^2) # pinball loss法 qs[i,]=pmax(error[i,]*tau,error[i,]*(tau-1)) crps[i]=trapz(tau,qs[i,]) 讯享网

lnS

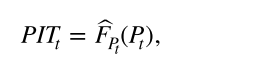

PIT

详细的PIT讲解,csdn

真实值在预估分布中的值。得到N个PIT。

真实值的累计概率 应该服从均匀分布,我们画真实值的累计概率的直方分布频数图,若一条直线则均匀分布,若U型分布,则分布呈现尖峰,过于集中,若倒U分布,则分布呈现厚尾,过于分散。

或者画,PIT的cdf图,若呈45度射线,则服从均匀分布。

预估分布用分位点-分位数代替得到离散分布,(这样并不可取,不好插值),可以由pdf去求cdf,得到更多的离散分布。

预估分布函数通过插值求得,再代入真实值求真实值的累计概率。

讯享网cdf=cumtrapz(y,pdf) Func=splinefun(y,cdf) pits[i]=Func(target) hist(pits)

Crossing loss

求均值而非求和

点预测

r2

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/31309.html