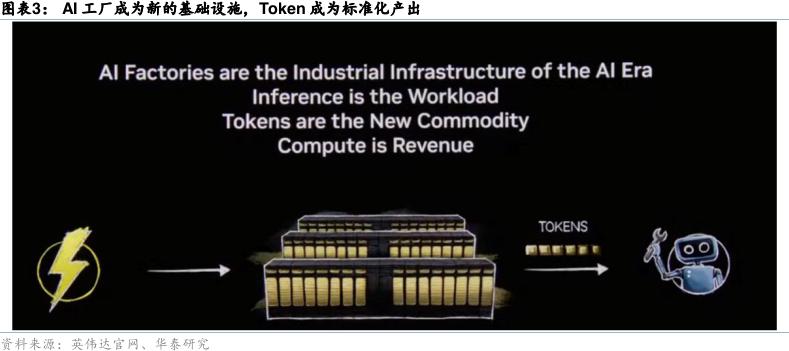

自2009年Token被发明,对Token到底有没有价值的争论始终不休,而在今天这个问题在2026年的GTC大会上毋庸争辩:投入算力,产出的Token在一个AI推理过程中里被立刻消费掉:思考、推理、写代码、做决策,整个AI经济由此加速。英伟达创始人兼CEO黄仁勋首次明确提出的一套关于Token生产、定价和消费的完整“Token工厂经济学”颠覆了市场对AI基础设施的传统认知:数据中心不再是单纯的存储与计算载体,而是转型为生产Token的核心工厂,每瓦Token量成为企业商业竞争力的核心指标。这一理念的提出,不仅重构了AI产业的底层商业逻辑,更催生了算力、技术、应用全产业链的变革,为人工智能赛道带来了全新的投资机遇与布局逻辑。

图:AI工厂成为新的基础设施,Token成为标准化产出

资料来源:英伟达、华泰证券

图:英伟达提出AI数据中心将成为Token生产工厂

资料来源:英伟达

Token工厂经济学的核心的是构建以“Token生产”为核心的AI商业体系,其底层逻辑围绕Token的商品属性、生产效率与商业价值展开,彻底重构了AI产业的盈利模式与竞争格局。黄仁勋在GTC 2026上强调,“计算机过去只是工具,未来的计算机是制造设备。人们购买这些计算机是为了生产Token,生产这些Token的有效性至关重要。你同时购买了最昂贵的计算机,并生产了成本最低的Token。”而数据中心作为Token工厂,其核心价值在于提升Token生成效率与性价比。

从核心定位来看,Token已成为AI时代的新型大宗商品,其商业化价值通过分层定价体系落地。从免费层、中级层、高级层、高速层到超高速层,随着模型越来越大、上下文越来越长,AI会变得更聪明,但Token的生成速率会降低,不同层级对应不同的推理场景需求,为AI推理的商业化打开了多元空间。

从竞争关键来看,电力是Token工厂的核心资源约束,传统以服务器数量、存储容量为核心的评价标准,正逐渐被“每瓦Token量”取代,架构设计也随之向Token生成速率和能效比导向转型。

从需求驱动来看,推理是AI商业化的核心环节,直接对应AI服务收入,而随着AI从生成式向推理与任务执行演进,尤其是AI应用从Chat向Agent进化,任务复杂度的提升使得底层Token消耗呈现数量级跃迁。

简言之,Token工厂经济学的本质,是通过优化Token生产的成本与效率,最大化AI基础设施的商业价值,成为驱动AI产业发展的底层逻辑。

Token工厂的高效运转离不开多维度技术创新的协同支撑,英伟达作为理念提出者与技术引领者,构建了“架构重构、软件优化、硬件升级”的全栈技术体系,全方位提升Token生产效率、降低单位成本,为Token工厂经济学的落地提供了核心支撑,也为算力赛道的投资提供了明确的技术锚点。

在架构设计层面,英伟达推出Dynamo推理调度软件,通过“解耦式推理”重构推理流程,将Prefill阶段及Attention Decode等高算力、高KV Cache需求环节交由Vera Rubin平台承担,将Feed Forward Network Decode与Token生成等低延迟环节交由Groq执行,二者通过以太网紧密互联,在Dynamo统一调度下,实现最具价值的推理服务层约35倍性能提升。同时,Vera Rubin平台集成Vera CPU、Connect X-9网络、Blue Field-4DPU及AI原生存储系统,Rubin Ultra架构采用全新Kyber机架系统,可在单一NVQLink域内连接144块GPU,结合液冷散热与光互连技术,进一步释放大规模AI计算能力。

图:英伟达架构在最高价值的推理层级上将性能提升35倍

资料来源:英伟达

在软件优化层面,英伟达通过极致的端到端软硬件协同设计,将Vera Rubin在同一座1GW数据中心里Token的生成速率从2200万提升到了7亿,实现了350倍的增长。摩尔定律在同时期仅能带来约1.5倍的提升。

值得注意的是,据Bernstein测算,建设并配置一座1GW的智算中心,总资本支出约为350亿美元,在既定电力和基础设施约束下,正如黄仁勋所说,“谁的每瓦Token量最高,谁的生产成本就最低”,技术优化成为提升Token工厂经济性的关键,也成为算力赛道企业核心竞争力的核心来源。英伟达通过芯片、平台、软件库到应用的的全栈协同设计,实现了单位Token成本的全球领先。

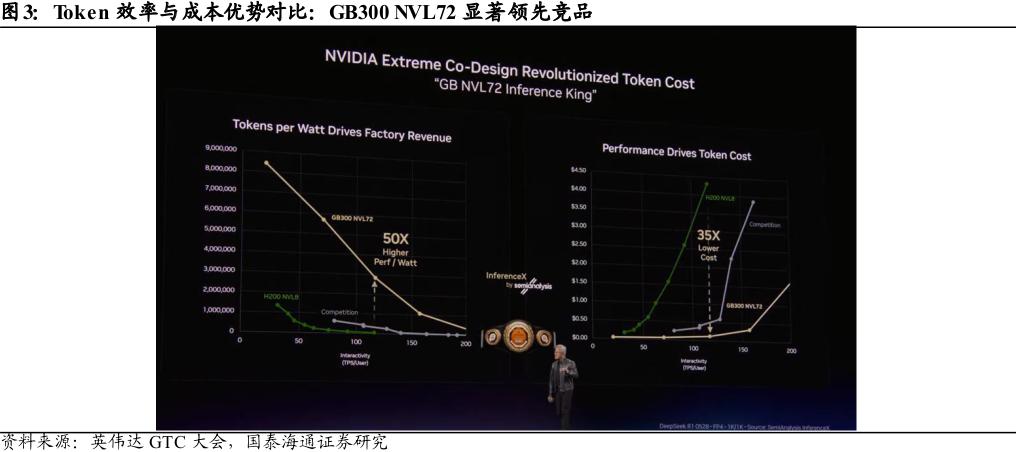

图:NVIDIA单位Token效率与成本优势

资料来源:英伟达、国泰海通证券

Token工厂经济学已成为全球科技巨头的共识,头部企业纷纷围绕Token生产、输送、应用展开全方位布局,形成了“硬件支撑、平台整合、市场调价”的多元实践格局,行业集中度持续提升,也为投资者指明了核心布局方向。

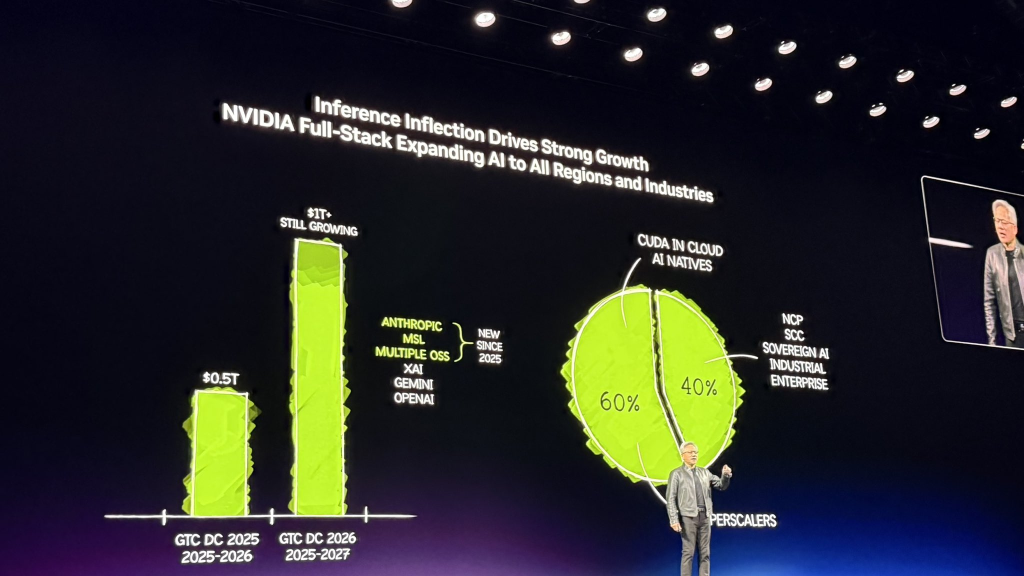

硬件与技术供给端,英伟达占据绝对主导地位。其通过Vera Rubin平台实现两年内350倍Token生成速率提升,该平台采用台积电3nmEUV工艺,搭载HBM4内存,带宽是HBM3e的2.75倍,推理性能是H100的5倍、训练性能提升3.5倍,单Token成本降低10倍;同时通过Groq整合开辟极速推理新层级,Groq 3 LPU拥有500MB SRAM缓存和150TB/s的片上带宽,远超Rubin GPU的22TB/s。基于这些布局,黄仁勋在GTC 2026现场表示,英伟达旗下Blackwell与Vera Rubin两大核心AI芯片系列,到2027年底将实现至少1万亿美元的营收规模,这一预期较去年同期5000亿美元的预测直接翻倍。

图:英伟达对AI芯片的万亿预期

资料来源:英伟达

平台与生态整合端,阿里巴巴率先发力,于3月16日正式成立Alibaba Token Hub(ATH)事业群,由CEO吴泳铭直接负责,核心目标是“创造Token、输送Token、应用Token”,整合了通义千问研发团队、消费者AI应用部门、钉钉办公平台及夸克智能眼镜等核心资源,3月17日发布的B端AI原生工作平台“悟空”也被纳入其中。3月19日阿里巴巴集团2026财年第三财季分析师电话会上披露,其百炼MaaS平台上公共模型服务市场的Token消耗规模在过去三个月提升了6倍,充分体现了平台化布局的成效。值得关注的是,国内算力自主布局再添新动作,阿里巴巴达摩院或将在即将在上海举办的2026玄铁RISC-V生态大会上发布重要芯片产品,直指今年爆发的AI Agent算力需求。达摩院去年曾发布行业内首款服务器级RISC-V CPU。本次新品被视为自主算力架构面向智能体时代的关键升级,汇聚阿里云、蚂蚁数据中心、千问、钉钉、达摩院机器人实验室等团队,分享云、端与RISC-V融合新案例,加速RISC-V技术转化与落地。

图:阿里巴巴新成立的ATH(Alibaba Token Hub)事业群组织架构与Token价值链

资料来源:阿里巴巴、招商证券(香港)

市场定价与资源倾斜端,行业涨价趋势明确。腾讯于3月11日官宣,自3月13日起自研混元大模型大幅涨价,Tencent HY2.0 Instruct和Tencent HY2.0 Think输入、输出价格同步上涨超430%;3月16日,智谱推出面向OpenClaw龙虾场景的基座模型GLM-5-Turbo,也是2025年以来智谱首个闭源模型,同时上调新模型API价格20%,系智谱近期第二次涨价,2026年第一季度智谱API价格已涨83%;3月18日阿里云官网发布公告,从4月18日起,因全球AI需求爆发、供应链涨价,阿里云AI算力、存储等产品最高涨价34%,包括,平头哥真武810E等算力卡产品上涨5%-34%;文件存储产品CPFS(智算版)上涨30%;同日,百度智能云表示,受全球人工智能应用快速发展影响,算力需求持续攀升,核心硬件及相关基础设施成本出现显著上涨,为保障平台长期稳定运行与服务质量,对部分产品价格进行结构性优化,自4月18日起,AI算力相关产品服务上调约5%-30%,并行文件存储等上调约30%。此外,亚马逊云科技(AWS)、Google Cloud、网宿科技、Ucloud也相继发布涨价公告。与此同时,算力租赁市场持续升温,截至2月底,英伟达H200、H100等高端GPU租金环比上涨15%-30%,交付周期延长至2027年Q2(H200)与Q1(H100),头部算力租赁厂商优刻得、森华易腾等已官宣3月全线涨价20%-30%。

Token工厂经济学的兴起,不仅重塑了当前AI产业的竞争格局,更催生了商业模式、企业运营、市场供需等多层面的长期变革。

从行业影响来看,首先是商业模式的根本性变革。黄仁勋指出,未来的软件公司将不再单纯依赖传统的软件授权许可证来获取收入。相反,它们将通过出租“专业智能体”来为客户提供具体的服务,从而完成工作任务。这种转变将使得软件公司的规模更加庞大,业务范围更加广泛。他进一步解释,未来软件公司的核心营收方式将转变为租赁Tokens,每一家SaaS公司都将转型为AaaS(智能体即服务)公司,围绕Token生产与消耗构建全新商业体系。其次是企业运营模式的升级,未来工程师薪酬体系中将纳入Token配额,黄仁勋直言,一名年薪50万美元的工程师,一年不消耗至少25万美元的Token便形同荒废生产力,Token将成为企业核心生产要素与新型“工资”,“入职附带多少Token配额”已成为硅谷新晋招聘话题。最后是市场供需格局的逆转,AI需求带动云计算行业摆脱低价内卷,进入以AI算力溢价为核心的新阶段,算力市场从“买方市场”转向“卖方市场”,高端算力资源供不应求成为长期常态。

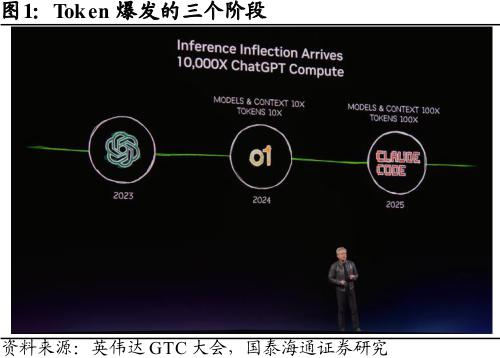

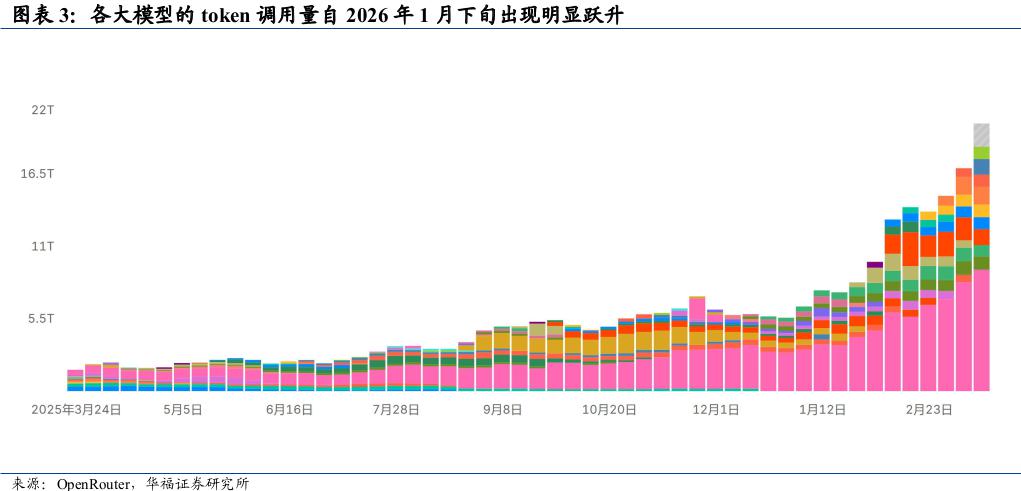

从未来趋势来看,长期增长动力明确。一方面,智能体的快速普及将持续推动Token消耗指数级增长,据IDC于3月4日发布的研究报告,中国企业活跃智能体规模正进入加速扩张期,预计2031年数量将突破3.5亿,年复合增长率达135%,领先全球主要市场。伴随智能体任务执行密度和复杂度的提升,Token消耗将实现年均超30倍的指数级跃升,直接带动算力需求持续扩大。根据OpenRouter数据显示,各大模型的调用量自今年出现明显跃升佐证了这一趋势。另一方面,Token工厂的持续升级将推动算力技术不断迭代,液冷散热、CPO共封装光学、高带宽内存等技术将加速落地,相关产业链环节将持续受益。

图:Token爆发的三个阶段

资料来源:英伟达、国泰海通证券

图:各大模型的Token调用量自2026年1月下旬出现明显跃升

数据来源:OpenRouter、华福证券

结合行业趋势与企业布局,AI算力赛道的投资逻辑清晰,核心围绕三大方向展开。一是核心算力硬件,将直接受益于Token工厂升级带来的需求爆发;二是算力基础设施,包括数据中心建设、液冷散热、光互连(CPO)等环节,是Token工厂高效运转的基础保障,需求将持续高增;三是算力服务与平台,包括布局Token生态的云厂商,以及算力租赁厂商,将受益于Token消耗增长与算力涨价周期,实现盈利持续提升。

综上,GTC 2026上黄仁勋提出的Token工厂经济学,并非简单的概念创新,而是AI产业从技术研发向商业化落地转型的核心标志,重构了AI产业的底层商业逻辑与竞争格局。Token作为新型大宗商品,其生产效率与成本将决定企业的核心竞争力,而AI算力作为Token生产的核心载体,成为未来数年AI赛道最具确定性的投资主线。

人工智能ETF华夏()跟踪CS人工智能主题指数(),成分股选取为人工智能提供技术、基础资源以及应用端个股,聚焦人工智能产业链上中游,俗称“机器人”大脑“缔造者”,万物互联“地基”。前十大权重股包括中际旭创、新易盛、寒武纪-U、中科曙光、科大讯飞、豪威集团、海康威视、澜起科技、金山办公、紫光股份等国内科技龙头。

在AI产业链中,软件行业主要处于中游技术层和下游应用层,扮演着核心技术支撑和应用落地的关键角色。具体来看,软件行业在中游技术层主要提供AI框架、开发平台和算法模型,这些技术是AI应用开发的基础。在下游应用层,软件行业通过将AI技术与各行业结合,推动AI应用的落地。

相关产品:人工智能ETF华夏()、创业板软件ETF华夏()

文中个股不作为推荐使用!投资者在证券交易所像买卖股票一样交易该ETF,主要成本是券商交易佣金和基金运作费用(包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除),本产品一级市场申购/赎回费率<0.50%。

风险提示: 1.本基金为指数型股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国***对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8. 本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。9.市场有风险,投资须谨慎。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/249257.html