背景

前面,通过图文 如何利用 C# 爬取 ONE 的交易数据? 向大家介绍了如何爬取在 BigOne 上线的数字资产的交易数据。

其次,通过图文 如何利用BigOne的API制作自动化交易系统 – 身份验证 向大家介绍了利用 BigOne API 函数之前的身份验证问题。

然后,通过图文 如何利用BigOne的API制作自动化交易系统 – 获取账户资产 向大家介绍了利用 BigOne API 函数获取自己的账户资产数据。

接着,通过图文 如何利用BigOne的API制作自动化交易系统 – 订单系统 向大家介绍了 利用 BigOne API 函数进行挂单、撤单、查询订单状态等交易操作。

最后,通过图文 如何进行代码的重构?以封装 BigOne API 为例 向大家介绍了 利用 Layers 软件体系结构风格重构对 BigOne API 的封装过程。

有了以上的基础,我们就可以制定交易策略,通过自动化的方式进行数字资产的交易了。从此告别手动挂单、撤单、查看是否成交的烦恼!

技术分析

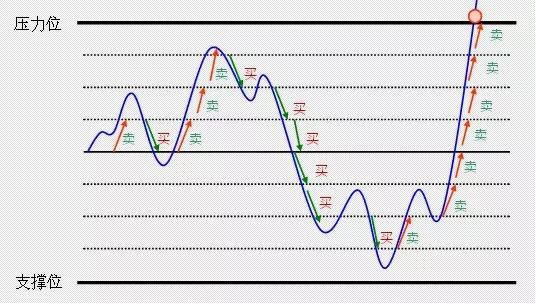

道氏理论指出,金融市场的价格变动可以分为三种情况,分别是上涨、下跌和牛皮。而在上涨或下跌的过程中也会在较短周期上出现连续的波动,价格最终或者以无趋势波动呈现出来,或者以短期的波动和长期的趋势呈现出来的。在外汇市场上有一种被称为渔网交易法的交易理念,这种理念认为,在一定的时间周期上,价格基本处于往复波动的状态,投资者可以通过较高的频率交易,利用限价单的交易方式来获得价格波动的收益。

什么是网格交易法呢?

网格交易法,就是跌买涨卖。具体做法是把资金分成 n 份,每次投入固定金额,先初始建仓,再设定一个百分比,比如 5%,股价跌 5% 就买入一份,涨 5% 就卖出一份,如此反复买卖,不断的低吸高抛,不断产生盈利,从而积少成多。

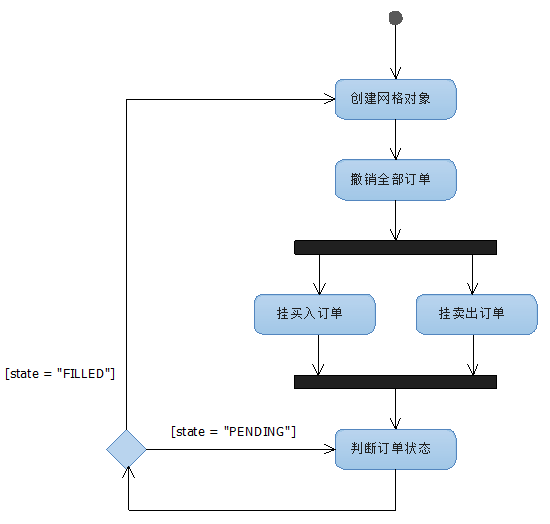

本次图文,就是带着大家通过 BigOne API 构建一个针对数字资产的等金额网格交易策略,该策略的基本流程如下:

- 创建网格对象:根据历史成交数据确定向上、向下的网格密度(宽度)以及确定每个网格卖出、买入的价格和数量。

- 撤销全部订单:撤销当前未完成的订单。

- 挂买入订单:形成买入的网格。

- 挂卖出订单:形成卖出的网格。

- 判断订单状态:监测数字资产价格是否触及网格,如果触及并成交则重新创建网格对象,如此往复执行。

代码实现

Step1 定义网格交易用到的数据结构。

表示订单的结构 Order

public class Order {

// 价格 public double Price {

get; set; } // 数量 public double Amount {

get; set; } public Order(double price, double amount) {

Price = price; Amount = amount; } } 讯享网

表示数字货币资产的接口 IDigitalCurrency。

讯享网public interface IDigitalCurrency {

// 资产ID string AssetId {

get; } // 获取该资产的历史记录 List<AssetData> GetHistoryData(string period, string time, string limit); // 获取该资产的历史记录 List<AssetData> GetHistoryData(); }

利用 BTC 来实现数字资产接口举例。

public class Btc : IDigitalCurrency {

public string AssetId {

get; } = "BTC"; public List<AssetData> GetHistoryData(string period, string time, string limit) {

string url = "https://b1.run/api/xn/v1/asset_pairs/550b34db-696e-4434-a126-196f827d9172/candles?" + "period=" + period + "&time=" + time + "&limit=" + limit; ServicePointManager.SecurityProtocol = SecurityProtocolType.Tls12; IHtmlDocument document = new JumonyParser().LoadDocument(url); List<IHtmlNode> nos = document.Nodes().ToList(); string str = nos[0].ToString(); StringReader sr = new StringReader(str); JsonTextReader jsonReader = new JsonTextReader(sr); JsonSerializer serializer = new JsonSerializer(); JsonOne one = serializer.Deserialize<JsonOne>(jsonReader); return one.data; } public List<AssetData> GetHistoryData() {

string period = "DAY1"; DateTime dt = DateTime.Now; string time = dt.Year + "-" + dt.Month.ToString().PadLeft(2, '0') + "-" + dt.Day.ToString().PadLeft(2, '0') + "T00:00:00.000Z"; string limit = "250"; return GetHistoryData(period, time, limit); } } Step2 网格交易的抽象结构 GridMethod。

讯享网public abstract class GridMethod {

// 资产 public IDigitalCurrency Asset {

get; protected set; } // 市场交易对 public string MarketId {

get; protected set; } // 网格的基准价格 public double BasePrice {

get; protected set; } // 按照基准价格进行购买时,所用的资金 public double BaseMoney {

get; protected set; } // 取数据的天数,用于计算网格密度 public int Days {

get; protected set; } // 每日交易的频数,用于计算网格密度 public int DailyTurnover {

get; protected set; } // 向上网格的密度(宽度) public double GridAmplitudeUp {

get; protected set; } // 向下网格的密度(宽度) public double GridAmplitudeDown {

get; protected set; } // 向上,向下划分网格的条数 public int GridCount {

get; protected set; } // 订单列表 public List<Order> OrderList {

get; protected set; } // 计算网格密度(宽度) protected abstract void CalculateAmplitude(); // 计算网格订单 protected abstract void CalculateGrid(); // 撤销所有订单 public abstract void CancelAllOrder(); // 创建买入订单 public abstract List<OrderResponse> CreateBidOrders(); // 创建卖出订单 public abstract List<OrderResponse> CreateAskOrders(); // 网格的格式化输出 public override string ToString() {

string infor = "AssetId:" + Asset.AssetId + Environment.NewLine + "MarketId:" + MarketId + Environment.NewLine + "BasePrice:" + BasePrice + Environment.NewLine + "BaseMoney:" + BaseMoney + Environment.NewLine + "Days:" + Days + Environment.NewLine + "DailyTurnover:" + DailyTurnover + Environment.NewLine + "GridAmplitudeUp:" + GridAmplitudeUp + Environment.NewLine + "GridAmplitudeDown:" + GridAmplitudeDown + Environment.NewLine + "GridCount:" + GridCount; return infor; } }

Step3 等金额的网格策略 GridMethodEqualMoney。

该交易策略的每个网格所使用的金额相同,即是一种囤币的交易策略。

public sealed class GridMethodEqualMoney : GridMethod {

private readonly IDigitalCurrencyUtility _digitalCurrencyUtility; public GridMethodEqualMoney(IDigitalCurrency asset, string marketId, int days, int dailyTurnover, double baseMoney, double basePrice, int gridCount, IDigitalCurrencyUtility digitalCurrencyUtility) {

_digitalCurrencyUtility = digitalCurrencyUtility; Asset = asset; MarketId = marketId; BasePrice = basePrice; BaseMoney = baseMoney; Days = days; DailyTurnover = dailyTurnover; GridCount = gridCount; //计算向上、向下的网格宽度 CalculateAmplitude(); //计算订单列表 CalculateGrid(); } protected override void CalculateAmplitude() {

//根据以往的成交量数据,计算指定周期的振幅。 List<AssetData> lstTrade = Asset.GetHistoryData(); List<double> lst = new List<double>(); int count = Days < lstTrade.Count - 1 ? Days : lstTrade.Count - 1; for (int i = 0; i < count; i++) {

double zf = (lstTrade[i].high - lstTrade[i].low)/lstTrade[i + 1].close; lst.Add(zf); } double result = lst.Count == 0 ? 0.02 : Math.Round(lst.Average()/(2.0*DailyTurnover), 4); result = Math.Max(0.02, result); GridAmplitudeUp = result; GridAmplitudeDown = result; } protected override void CalculateGrid() {

OrderList = new List<Order>(); double price = Math.Round(BasePrice, 6); double amount = Math.Round(BaseMoney/price, 3); Order order = new Order(price, amount); OrderList.Add(order); for (int i = 0; i < GridCount; i++) {

price = Math.Round(price/(1.0 - GridAmplitudeUp), 6); amount = Math.Round(BaseMoney/price, 3); order = new Order(price, amount); OrderList.Add(order); } price = Math.Round(BasePrice, 6); for (int i = 0; i < GridCount; i++) {

price = Math.Round(price*(1.0 - GridAmplitudeDown), 6); amount = Math.Round(BaseMoney/price, 3); order = new Order(price, amount); OrderList.Add(order); } OrderList = OrderList.OrderBy(a => a.Price).ToList(); } public override void CancelAllOrder() {

_digitalCurrencyUtility.CancelAllOrder(MarketId); } public override List<OrderResponse> CreateBidOrders() {

List<Order> lst = OrderList.GetRange(0, GridCount); return _digitalCurrencyUtility.CreateBidOrders(lst, MarketId); } public override List<OrderResponse> CreateAskOrders() {

List<Order> lst = OrderList.GetRange(GridCount + 1, GridCount); return _digitalCurrencyUtility.CreateAskOrders(lst, MarketId); } } 总结

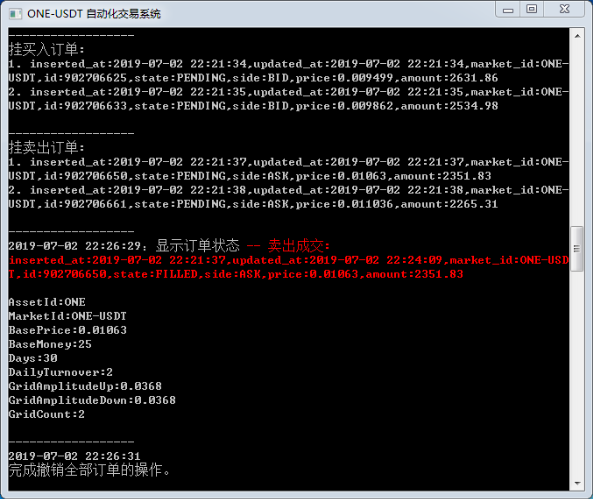

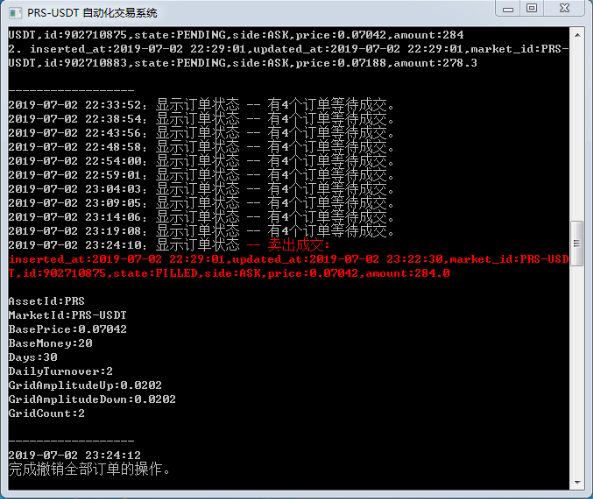

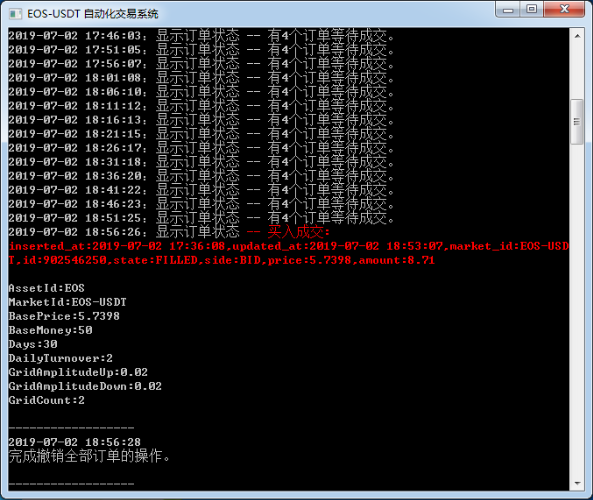

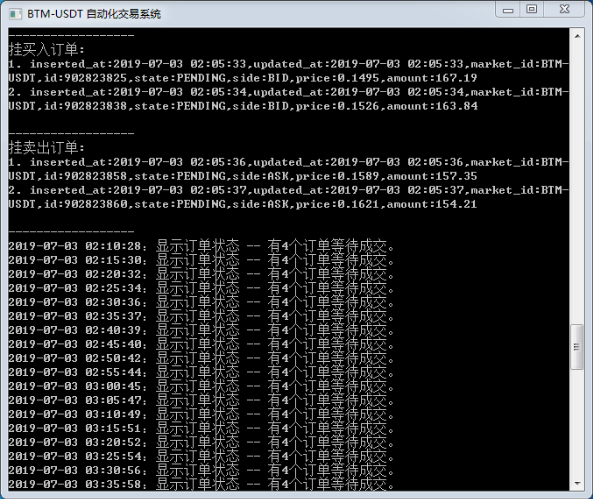

到此为止,网格交易策略的实现框架就基本介绍完了,下面是我利用该框架对 BTC、EOS、BTM、PRS、ONE等 进行网格交易的截图。

ONE-USDT

PRS-USDT

EOS-USDT

BTM-USDT

该策略的回测和评估需要积累一定数据才能进行,我们后面再来介绍。网格交易看起来似乎简单,其实里面包含了很复杂的问题,比如市场趋势向上、向下、横盘震荡时我们如何调整向上、向下网格的宽度;如何确定每个网格买入、卖出的数字资产数量(金字塔、倒金字塔、同量……);资金固定的情况下如何进行资金分配等等。这些都是需要考虑和写程序根据不同的场景进行自适应调整的。慢慢来啊!今天就到这里吧!See You!

相关图文:

- 如何利用 C# 实现 K 最邻近算法?

- 如何利用 C# 实现 K-D Tree 结构?

- 如何利用 C# + KDTree 实现 K 最邻近算法?

- 如何利用 C# 对神经网络模型进行抽象?

- 如何利用 C# 实现神经网络的感知器模型?

- 如何利用 C# 实现 Delta 学习规则?

- 如何利用 C# 爬取带 Token 验证的网站数据?

- 如何利用 C# 向 Access 数据库插入大量数据?

- 如何利用 C# 开发「桌面版百度翻译」软件!

- 如何利用 C# 开发「股票数据分析软件」(上)

- 如何利用 C# 开发「股票数据分析软件」(中)

- 如何利用 C# 开发「股票数据分析软件」(下)

- 如何利用 C# 爬取「财报说」中的股票数据?

- 如何利用 C# 爬取 One 持有者返利数据!

- 如何利用 C# 爬取Gate.io交易所的公告!

- 如何利用 C# 爬取BigOne交易所的公告!

- 如何利用 C# 爬取「猫眼电影:热映口碑榜」及对应影片信息!

- 如何利用 C# 爬取「猫眼电影专业版:票房」数据!

- 如何利用 C# 爬取「猫眼电影:最受期待榜」及对应影片信息!

- 如何利用 C# 爬取「猫眼电影:国内票房榜」及对应影片信息!

- 如何利用 C# + Python 激活成功教程猫眼电影的反爬虫机制?

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/118767.html