效率为王量贩零食行业专题报告 国研政情谋定论道·经信研究智库

新闻中国采编网 中国新闻采编网 中国企业家手机报 谋定研究·中国智库网 国研政情·谋定论道-经济信息研究智库 国研智库·中国国政研究 国情讲坛·中国国情研究 商协社团·全国工商联 经信研究·中国经济和信息化 谋定论道·中国企业家论坛 哲商对话·中国儒商大会 万赢信采编:

01供需变化加速行业爆发

2010-2019:量贩模式初创,形成区域性补充渠道

“量贩零食业态已存在十余年。”国研政情谋定论道(山东)经济信息有限公司数据专家解读表明,量贩零食店业态起步于2010年,当时总部位于浙江宁波的老婆大人在当地开出第一家门店,门店宽 敞、装修鲜亮、散称为主、有数千个SKU,销售国内外知名品牌以及白牌产品,与当时快速扩店的来伊份和良品铺子等自有品牌 模式形成区别、定位上亦有差异化。

2011年6月老婆大人开放加盟,之后开始在浙江省内各地扩张开店,2012年进驻上海,至 2013年底已拥有门店200余家。老婆大人的成功引来不少模仿者,但大多停留在门店形象/陈列层面,深入供应链和运营管理的并 不多,存活率不高。

经过初期探索和模式验证,这一时期量贩零食成为了区域性的零食销售补充渠道,2017年之前,除了老婆大 人,还有糖巢、戴永红、好想来、来优品等在摸索中前行。2017-19年,零食很忙、零食有鸣、赵一鸣、零食优选等也相继创立。

2020-2022:供需两端变化,量贩门店加速扩张

零食很忙是行业加速成长的引领者。2017年零食很忙开出第一家加盟店,当年达到50家,2018年100家店、2019年200家店, 2020年至今开始加速崛起,截至23年6月25日,零食很忙门店数突破3000家,截至2023年10月11日,零食很忙官宣门店数突破 4000家。零食很忙在老婆大人等老一代量贩零食店的基础上进一步升级:

体现在:1)优化了品类结构,使引流的一线大牌与毛利 率较高的二三线品牌和白牌形成合理比例;2)高性价比体现得更为极致,同类商品比商超便宜30%左右;3)选址更贴近社区人 流较大处,门面和内部装修更鲜明美观,增强吸引力和购物体验;4)运营管理更标准化,强调极致的效率,以基地市场为圆心逐 步向外渗透,平衡管理半径。零食很忙作为新一代龙头,带动了整个行业的快速扩张和拓店。

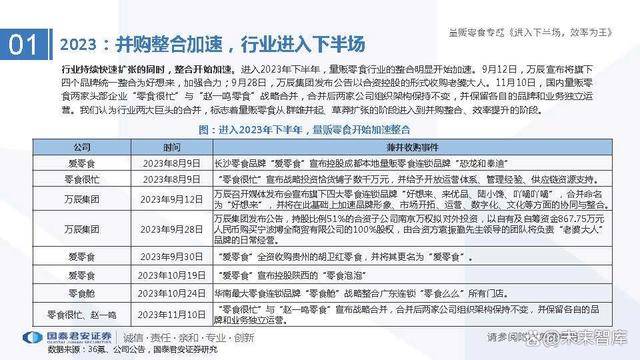

2023:并购整合加速,行业进入下半场

行业持续快速扩张的同时,整合开始加速。进入2023年下半年,量贩零食行业的整合明显开始加速。9月12日,万辰宣布将旗下 四个品牌统一整合为好想来,加强合力;9月28日,万辰集团发布公告以合资控股的形式收购老婆大人。

11月10日,国内量贩零 食两家头部企业“零食很忙”与“赵一鸣零食”战略合并,合并后两家公司组织架构保持不变,并保留各自的品牌和业务独立运 营。我们认为行业两大巨头的合并,标志着量贩零食从群雄并起、草莽扩张的阶段进入到并购整合、效率提升的阶段。

02高枰效、高周转是盈利核心

前端门店盈利核心是高周转高坪效

量贩零食门店盈利模式的核心是高坪效。薄利多销模式下,量贩零食门店盈利依赖高坪效、高周转。从单店模型来看,量贩零食 以低毛利为特征,其18%-22%的门店端毛利率显著低于传统零食加盟店(一般在30%以上),相比于商超,量贩零食店同类零食 产品的售价一般低20-30%。量贩零食店通过低价、高性价比换取更大客流量、更大销售规模、更高周转率和更高坪效,是其盈利 的核心。

客单量对门店盈利模型的影响较大

客单数对量贩零食门店的盈利和投资回报期具有较大影响。我们假设客单价稳定在30元,租金、人工、水电杂费以及初始投资额 不变的情况下:若毛利率为18%,每日客单数从430降至380单,则投资回收期从1.6年延长至2.2年;若毛利率为15%,每日客单 数从430降至380单,则投资回收期从2.7年延长至4.4年。而除了价格因素,门店选址、选品、引流能力、门店密度等均会对客流 量产生影响。

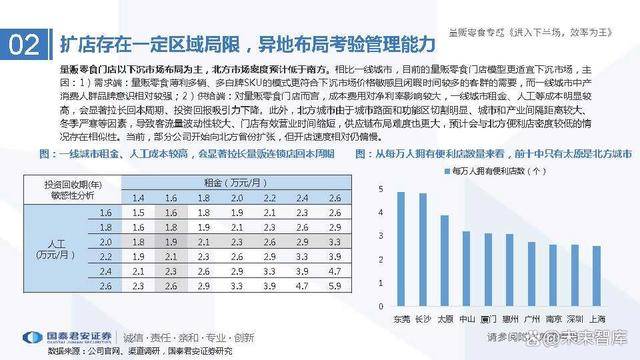

店铺选址要求高,扩张期抢占点位是重点

选址对客流量影响较大。与传统零食门店选址通常在购物中心、交通枢纽等天然带有较大客流的高势能点位不同,量贩零食店通 常为社区店、街边店。量贩零食门店的选址对进店客流量有直接的影响,进而对门店销售额、盈利能力及投资回报周期产生影响。 且量贩零食SKU数较多,需要100平以上大店陈列,门头宽度一般要求不低于8米,故而对门店的点位和店铺资源提出较高要求。 优势点位的抢占成为门店扩张的重点。

选品要求较高,追求极致效率

选品影响客流量、转化率、客单价,供应链追求高效。零食行业品类、产品众多,一般量贩零食SKU数在1200个以上,头部连锁 基本达到1600-2000个SKU,对选品和进行品牌/产品组合的能力具有较高要求,其背后是对本区域消费者需求的洞察。1)从品 牌/产品组合的角度,量贩零食门店典型做法是将知名大牌置于靠近入口处的货架醒目位置、以低价低毛利进行引流,这类产品占 比在30%左右,毛利率10%左右乃至更低。

而70%左右产品则多以散称、白牌为主,白牌毛利率可达30%+、是利润的主要来源, 但厂家直供模式下仍能实现较低价格。2)从产品替换更新的角度,量贩零食连锁总部会根据门店动态监测以及市场动销情况,一 般每个月都会调整门店产品,淘汰动销速率慢的10%+产品,上新进行替代。后端来看,量贩零食通过现款无账期、高速周转、规 模采购、缩减渠道环节等方式压缩了各个环节的加价率,从而实现30%左右的价格优势。

03 区域规模经济,梯队格局渐显

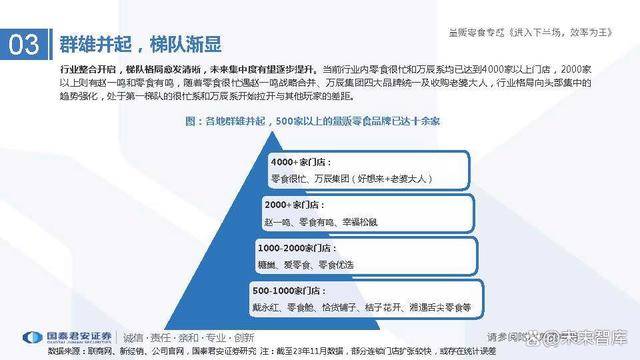

群雄并起,梯队渐显

模式快速复制,各地群雄并起。量贩零食行业门槛不高、模式易于复制,且行业爆发初期空白市场广阔,因此各地玩家纷纷进入 赛道。由于门店定位对单店客流影响较大,门店数量则决定了量贩零食连锁在产业链中的议价能力,对入局者而言,快速抢点开 店、扩张规模成为生存的第一要务,在门店布局上则以围绕大本营市场一定半径内加密为先,以获得较高的供应链、仓储物流以 及门店管理效率。因此从格局上看呈现各地群雄并起、具备100家以上门店规模的参与者不在少数。

行业整合开启,梯队格局愈发清晰,未来集中度有望逐步提升。当前行业内零食很忙和万辰系均已达到4000家以上门店,2000家 以上则有赵一鸣和零食有鸣,随着零食很忙遇赵一鸣战略合并、万辰集团四大品牌统一及收购老婆大人,行业格局向头部集中的 趋势强化,处于第一梯队的很忙系和万辰系开始拉开与其他玩家的差距。

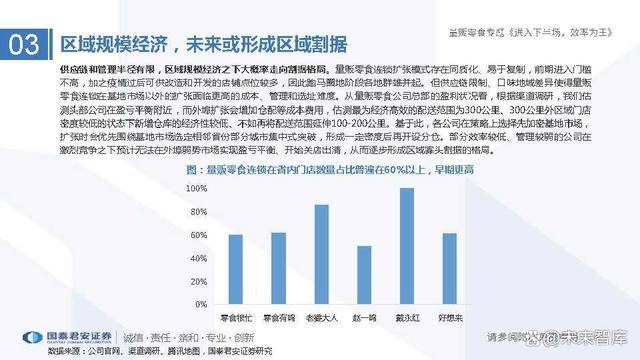

区域规模经济,未来或形成区域割据

供应链和管理半径有限,区域规模经济之下大概率走向割据格局。量贩零食连锁扩张模式存在同质化、易于复制,前期进入门槛 不高,加之疫情过后可供改造和开发的店铺点位较多,因此跑马圈地阶段各地群雄并起。但供应链限制、口味地域差异使得量贩 零食连锁在基地市场以外的扩张面临更高的成本、管理和选址难度。

从量贩零食公司总部的盈利状况看,根据渠道调研,我们估 测头部公司在盈亏平衡附近,而外埠扩张会增加仓配等成本费用,估测最为经济高效的配送范围为300公里、300公里外区域门店 密度较低的状态下新增仓库的经济性较低、不如再将配送范围延伸100-200公里。

基于此,各公司在策略上选择先加密基地市场, 扩张时会优先围绕基地市场选定相邻省份部分城市集中式突破,形成一定密度后再开设分仓。部分效率较低、管理较弱的公司在 激烈竞争之下预计无法在外埠弱势市场实现盈亏平衡、开始关店出清,从而逐步形成区域寡头割据的格局。

04行业下半场,整合提效

适应部分消费者需求,成为零食渠道组成部分

量贩零食将成为零食销售的稳定渠道。量贩门店渠道对于零食品类在下沉市场和追求性价比人群中的渗透具有积极意义。从这一渠道的 消费人群画像看,主要是家庭客群、老人带孩子、家庭主妇、学生等,特点是消费时间较多、对价格较为敏感。量贩渠道逐步整合规范 后,将成为零食行业渠道的组成部分,在线下对商超、CVS连锁等形成补充。

相对线上平台电商,量贩门店更能够满足冲动性、即时性 消费;相对O2O即时零售,量贩门店在SKU丰富度和价格方面具有一定优势。

相比电商,量贩零食渠道爆发力较强

量贩零食扩店积极性强,渠道爆发力强。量贩零食依赖高周转和规模经济,对公司总部而言,门店规模意味着更强的供应链议价能力和 盈利空间。因此相比于以毛利率为盈利核心的业态,量贩零食在扩店的积极性上更强、速度显著较快、爆发力较强。

零食电商渠道红利 期从2012-2017年持续6年左右,18年之后渗透放缓、进入结构性增长周期。与零食电商渠道相比,量贩零食同样追求高周转和规模, 但线下点位抢占比线上开店更具紧迫性、推进速度较快、后来者进入难度逐渐增大,因此我们预计红利期略短于线上但爆发力更强。

量贩零食行业进入下半场

低毛利高坪效模式对单店人口基数要求较高。门店加密至一定程度后,坪效将边际下行。当前湖南省内零食量贩店估测在5000家以上, 已出现挤压式竞争,我们假设0-3000家为湖南市场快速扩张的红利期,3000家店单店对应常住人口2.2万人,简单地乐观假设全国除 一线城市外,平均每2.2万人可承载一家店,则对应门店总数约6万家。

但考虑到我国不同区域的人口分布、城市界面、饮食和消费习惯、 零售业态均存在较大差异性,相比于线下零售业态发达的湖南,华东/华中/华南、华北、东北/西北区域实际可支撑的门店密度我们认 为是依次递减的。当前,龙头零食很忙和万辰集团门店数均已突破4000家,同时多个头部连锁单月新增门店数达到数百家,依此速度, 我们预计2023年末量贩零食店总数超2万家,2024年或达3万家。而随着行业进入下半场,整合正在加速,我们认为淘汰出清也将出现。

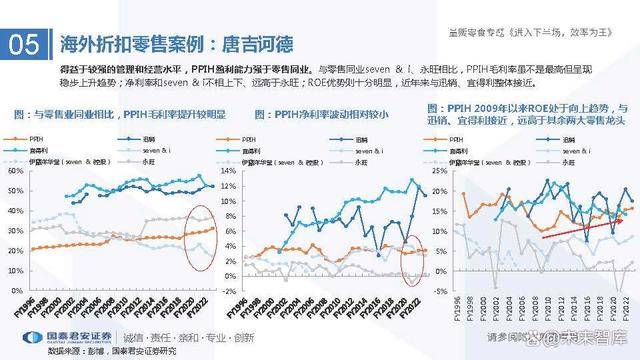

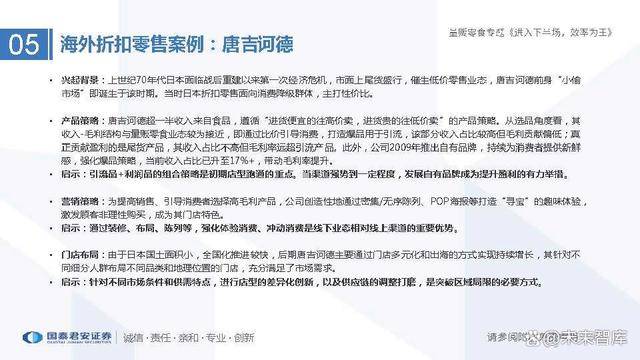

05海外折扣业态借鉴:唐吉诃德

折扣业态在海外长期存在和发展

从全球零售业发展来看,折扣业态主要包括硬折扣、软折扣、均价店,均能跑出长期增长的龙头公司。硬折扣通常是依靠供应链 优化、运营提效、精选SKU、增加自有品牌等形式实现低加价率、高性价比,而保证商品本身质量,如山姆、Costco、ALDI等, 毛利率一般在10-15%;

软折扣的折价则通常来自于商品本身,如临期、尾货、过季或微瑕等,奥特莱斯、美国服装零售巨头TJX、 国内的好特卖、早期的日本唐吉诃德等是典型代表;均价店则是商品定价都在一个或几个固定价格,如美国的一元店(达乐)、 日本的百元店(Daiso、Seria、Watts等),通过全球大批量直采实现低成本、绝对价格较低而实际毛利率较高、可达30%+甚至 40%+。

国内折扣业态方兴未艾

从国内市场来看,不同折扣业态均有机遇。不同国家因人口结构、区域差异、收入水平、文化习惯等差异影响,折扣零售渠道也 呈多样化和特色化,如仓储会员超市在美国家庭人数多、汽车出行多的背景下更易发展,而垂类平价店、社区业态则在日本小家 庭、快节奏、性价比的趋势下更加适宜。

目前看,由于我国区域和人群消费仍存在较大差异、下沉市场广阔,各类折扣模式、包 括垂直品类平价业态(零食、家居、服装等)均有发展机会。硬折扣业态的发展潜力主要源于:

1)需求端看,随着居民收入和受 教育程度提升,消费者对产品品质的追求提升并且认知水平不断提升、更加理性,相对来说硬折扣模式以低加价、较高产品品质、 精选SKU为特征,更符合理性消费趋势。2)供给端看,硬折扣对品质的保证以及通过提高效率、压低毛利的模式核心在于供应链 效率的提升,并能提供消费体验的改善。软折扣低价出售尾货,是为消化过剩产能和存货进行供需对接,但货源供给存在不稳定 性、需求端动销差异较大,相对来说运营难度较大、可复制性较弱;均价店则对产品组合和供应链要求更高。

报告节选:

本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。报告出品方:国泰君安证券

@ 国家信息中心 中国经济和信息化研究中心 国研政情·谋定论道-经济信息研究智库 国研政情谋定论道(山东)经济信息有限公司采集采编!

效率为王量贩零食行业专题报告 国研政情谋定论道·经信研究智库

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/34870.html