1848年,一个叫Samuel Brannan的商人,先以20美分买断了旧金山到金矿区之间所有的淘金盘,然后跑到大街上高喊:“Gold! Gold on the American River!”

他以15美元一个的价格转手卖出——加价75倍。9周赚了36,000美元,成为加州淘金热中诞生的第一位百万富翁。

他一天金也没挖过。

178年后的2026年,同样的故事在AI时代上演:

NVIDIA卖GPU赚得盆满钵满,它最大的客户OpenAI却在疯狂烧钱。历史总是惊人的相似。

但故事真的这么简单吗?

Brannan最终破产了。而那些在淘金热中挖到黄金的极少数人,有些成了比铲子商更大的赢家。

作为一名AI应用工程师,我每天既在"用铲子"也在"挖黄金"。这篇文章,我想用数据和历史,认真回答一个问题:在AI这波浪潮中,普通人到底该卖铲子还是挖黄金?

AI产业链可以粗略分为两大阵营:

卖铲子方 —— 为AI提供基础设施、工具和服务的公司。不直接用AI解决终端问题,但让别人能用AI。

挖黄金方 —— 直接用AI技术做产品、做应用的公司和创业者。赌的是AI能直接创造终端价值。

但现实比这复杂得多:

- OpenAI既卖API(铲子)又做ChatGPT(挖黄金)

- NVIDIA的CUDA生态既是硬件配套也是开发者工具

- Anthropic的Claude Code既是开发工具(铲子)又是独立产品(黄金)

很多公司横跨两端。我们关注的核心问题是:在AI这波浪潮中,哪种定位的风险收益比更优?

AI产业的铲子不是一种,而是从物理层到软件层的一整条价值链。越靠近底层,护城河越深,利润越高。

这是整条AI产业链中利润最丰厚的一层。

NVIDIA —— 铲子之王

NVIDIA的护城河不只是GPU性能——CUDA生态锁定了数百万AI开发者,10年积累的软件壁垒比硬件更难逾越。Jensen Huang最新透露,Blackwell和Vera Rubin系列的积压订单已达1万亿美元。

更上游的"铲子的铲子":

关键洞察: ASML → 台积电 → NVIDIA → 博通,这条链路越靠上游,垄断性越强。ASML是AI时代最极致的铲子生意——全球没有替代品,一台High-NA EUV光刻机卖3.5亿美元以上。

微软单季度CapEx已达\(349亿(创纪录),但亚马逊2026年预计自由现金流为负——连卖铲子的巨头都在为AI基础设施烧钱。

新贵CoreWeave —— 从加密矿场转型的"AI二房东":

- 2026年营收指引\)120-130亿(+140%)

- 积压订单$668亿(OpenAI \(224亿 + Meta \)142亿)

- 但高管已套现$1.1亿——这个信号值得警惕

警示信号: Pinecone的困境说明软件工具层面临快速商品化风险。MongoDB以$2.2亿收购Voyage AI,传统数据库巨头整合向量能力——独立向量数据库的生存空间可能有限。

ASML(光刻机垄断) ~53%毛利 → NVIDIA(近乎垄断) ~75%毛利→ 台积电(技术垄断) ~55%毛利 → 云厂商(规模竞争) ~30-35%毛利 → 开发工具(社区驱动) 多数未盈利 → API中间件(激烈竞争) 低利润率

越靠近物理层,越不可替代。越靠近软件层,越容易被商品化。

OpenAI预计2029年前累计亏损$1,150亿,2030年前总烧钱$6,650亿。

但Anthropic的趋势值得关注——Claude Code从零到$25亿年化收入仅用9个月,企业客户超1000家年消费$100万以上。它的烧钱率反而在下降,从2024年$56亿降至2025年$30亿。这是所有大模型公司中最健康的趋势。

中国大模型更残酷: 2026年API价格再降80%,DeepSeek ~2元/百万tokens,豆包Pro ~0.8元/百万tokens。大模型API已经卷成了白菜价。

4.1.1 DeepSeek:颠覆"烧钱"叙事的异类

DeepSeek是整个赛道最特殊的存在——零外部融资,却撼动了整个行业:

- DeepSeek-V3训练成本仅$560万(其他旗舰模型高出10-100倍)

- R1发布引发NVIDIA单日市值蒸发约$5,600亿

- UC Berkeley团队用$50复现了相近推理能力

DeepSeek证明了一个令所有大模型公司不安的事实:可能不需要烧那么多钱。

最典型的"被截胡"案例:Jasper AI

2022年10月:估值$15亿,ARR约$1亿,AI写作赛道No.1 2022年11月:ChatGPT发布 2024年底:收入暴跌至$3,500万(从巅峰跌去71%+) 教训:当核心价值只是"给大模型套个壳"时,平台方推出消费端产品的那一刻就是你的死期。

更残酷的数据:

- 60-70%的AI套壳应用产生零收入

- AI应用年留存率仅21.1%(非AI应用30.7%)

- 88%的AI Agent项目在生产阶段失败

- 95%的企业AI试验项目无可测量回报

Midjourney —— AI创业的"反常识"典范

在所有人融资烧钱时,Midjourney证明AI应用可以从第一天就盈利。

Cursor —— SaaS史上增速最快

- 从0到$10亿ARR仅24个月,2026年3月突破$20亿ARR

- 不是代码补全,是理解整个项目上下文的"AI团队成员"

- 模型无关(支持Claude/GPT/Gemini),不被单一供应商绑定

Harvey AI —— 垂直深耕的力量

- 法律AI,ARR从$5,000万到$1.95亿,估值$110亿

- 核心壁垒不是技术,而是对法律工作流的深度理解

一个反直觉的发现: 估值最疯狂的(OpenAI $8,520亿)在疯狂亏钱,最赚钱的(Midjourney $5亿收入完全盈利)从未融过一分钱。

卖铲子不是万能护身符:

- Cisco在互联网泡沫中从全球市值第一暴跌88%,花了25年8个月才回到2000年高点

- Sun Microsystems从$2,000亿市值被$74亿收购(仅剩3.7%)

- 当挖金的人大规模倒下时,铲子的需求也会断崖式下降

最终的超级赢家往往在应用层:

时机极其重要: Google成立于1998年但2004年才IPO,完美错过泡沫。Amazon在泡沫中差点死掉(股价跌93%),但凭韧性活了下来。

- 短期(浪潮初期):卖铲子确实更稳,基础设施需求确定

- 中期(铲子商品化阶段):应用层开始分化,找到PMF的应用快速增长

- 长期(行业成熟期):拥有用户和数据的应用层公司往往成为最大赢家

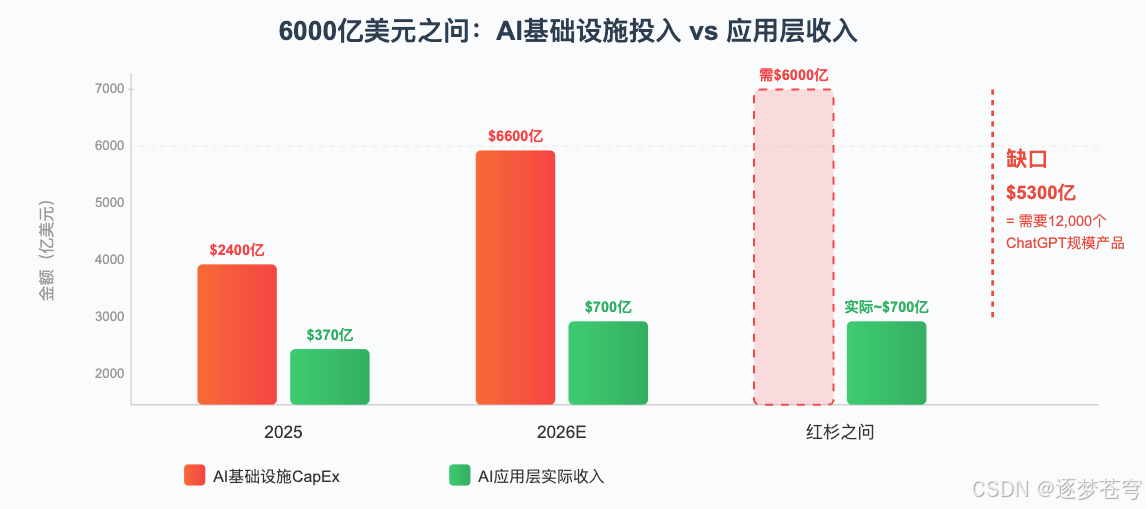

红杉资本David Cahn的计算:每年需要$6,000亿的AI终端收入来支撑当前的基础设施投入。 但到2026年,这个缺口不但没缩小,反而持续扩大。

巴克莱估算:需要12,000个ChatGPT规模的产品才能证明当前投入合理。

最新的警告信号越来越密集:

- 美联储经济学家(2026年4月):AI乐观预期已造成"通胀性冲击"

- Benchmark VC Bill Gurley(2026年3月):AI支出是经典泡沫信号,“随时可能断粮”

- 微软已取消部分美国数据中心租约

- NBER研究:90%的企业尚无可测量的AI生产率提升

- 亚马逊2026年CapEx $2,000亿,但自由现金流暴跌71%

但另一方面:

- 2026年Q1全球VC投资$3,000亿,80%流向AI($2,420亿),史上最高

- Anthropic ARR 4个月从$90亿暴涨到$300亿

- Cursor 3个月内收入翻倍到$20亿

两种观点的共同暗示: 泡沫破裂后的赢家大概率集中在两端——核心基础设施和找到PMF的应用。中间地带最危险。

写到这里,我想跳出数据分析,说说自己的亲身体会。

我是一个25届本科生,从Java后端转型AI应用工程师。每天的工作就是把大模型能力落地到实际业务中——用RAG做知识库、用Agent做工作流自动化、做大模型微调和优化。

我既是铲子的使用者,也在试图挖出属于自己的黄金。

几个切身感受:

第一,铲子在以肉眼可见的速度贬值。 半年前还要费很大力气搭建的RAG系统,现在用Claude Code几个小时就能做完。大模型API价格暴跌90%+。曾经"会用ChatGPT"是竞争力,现在这跟"会用搜索引擎"一样基础。

第二,真正值钱的不是技术本身,而是"用技术解决什么问题"。 Harvey做到$110亿估值,核心壁垒不是GPT-4用得多好,而是团队深度理解法律行业的工作流。Cursor能做到$20亿ARR,不是因为它调用了更好的模型,而是它重新定义了编程这件事的工作方式。

第三,对于个人来说,"铲子"和"黄金"的边界在模糊。 我写技术博客(卖铲子:知识付费),同时也在做垂直行业的AI落地项目(挖黄金)。对于个人开发者,最好的策略可能是:用卖铲子的现金流来支撑挖黄金的长期投入。

第四,中国开发者有一个被严重低估的优势。 全球百大AI应用中,中国占71个;出海应用占15个。2026年2月中国AI大模型调用量首超美国。中国开发者的产品力和执行力是世界级的,但国内付费环境差——出海可能是最大的杠杆。

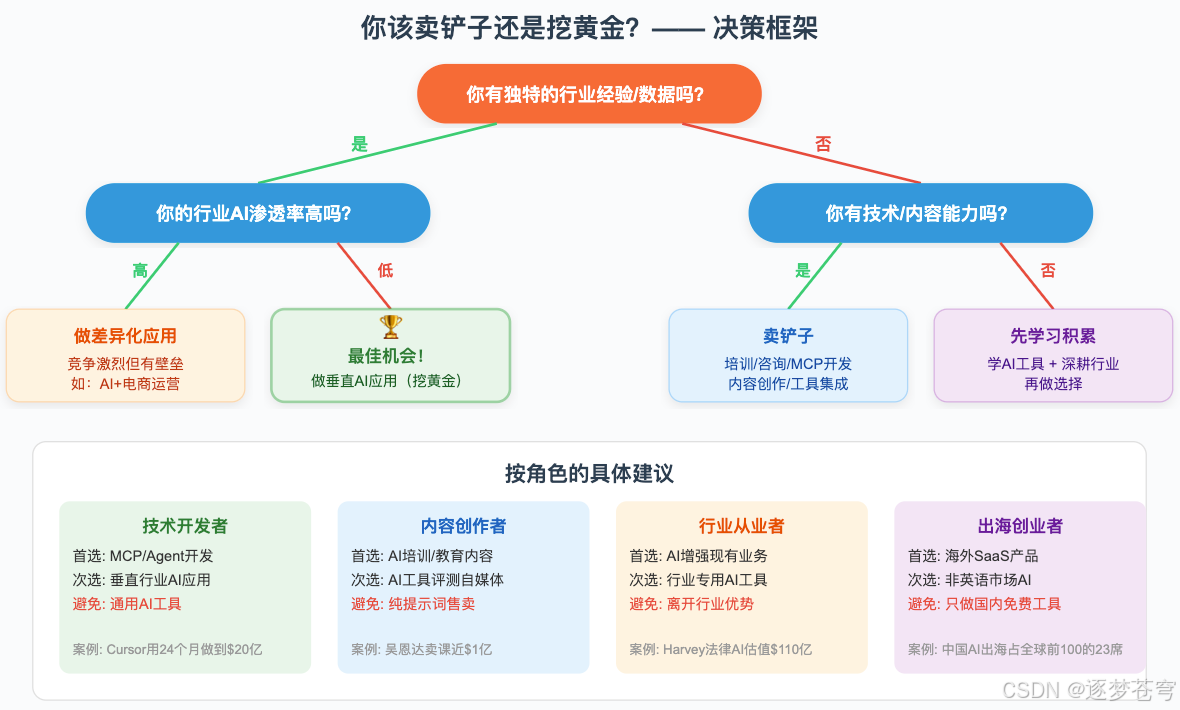

理论分析完了,最重要的问题是:你该怎么做?

8.1.1 AI培训教育 —— 最确定的铲子生意

- 全球AI教育市场2025年约\(70亿,2030年预计\)410亿(CAGR 42.83%)

- 吴恩达DeepLearning.AI累计销售额近$1亿

- 中国市场:李一舟三年卖课¥1.75亿,抖音AI课单课超¥3,000万

个人切入路径:

8.1.2 AI咨询与工作流落地 —— 高客单价赛道

72%的组织已在至少一个环节使用生成式AI,但大多数“知道该用,不知道怎么用”。

- 初级AI咨询师时薪\(100-150

- 高级\)300-500+

- 项目报价:单流程自动化\(8K,全面方案\)35K-150K

8.1.3 MCP/Agent生态开发 —— 早期红利

MCP服务器下载量从10万飙升至800万+,5,800+个服务器。OpenAI、Google、Microsoft全部支持。

但前车之鉴:GPT Store大多数开发者收入为零。不要依赖平台分成,直接向客户收费。

8.2.1 垂直行业AI应用 —— 最大的金矿

Harvey法律AI 3年做到近\(2亿ARR估值\)110亿是标杆。适合小团队的垂直方向:

8.2.2 AI出海 —— 被低估的杠杆

- 全球AI产品ARR前100中,23个来自中国开发者,其中19个主要收入来自海外

- 海外付费习惯更好,SaaS模式更成熟

- Tripo AI(3D建模)90%用户来自海外,月收入超$100万

当你有独特的行业know-how时。 如果你在某行业深耕5年以上,你的行业壁垒就是护城河。

当铲子层过度竞争时。 中国大模型API价格战、开源模型免费——铲子变成大宗商品时,反而创造了前所未有的挖黄金条件:工具成本几乎为零,剩下的是你的创意和执行力。

历史规律: 短期卖铲子更稳,中期应用开始分化,长期拥有用户和数据的应用层往往成为最大赢家。

“卖铲子比挖黄金挣钱”在统计意义上是对的 —— 铲子商的中位数回报远高于挖金者。80%的App开发者月入不到\(1,000,而ASML的光刻机一台卖\)3.5亿。

但在上限上,最成功的挖金者创造的价值远超铲子商。 Amazon/Google/Apple的市值远超它们曾经的铲子供应商。Midjourney用107人和0融资做到\(5亿收入,人效碾压大多数铲子公司。

对2026年AI时代的判断:

- 最确定的短期赢家是物理层铲子商(ASML → 台积电 → NVIDIA),护城河几乎不可逾越

- 最大的风险在软件层铲子和通用AI应用——商品化速度快,护城河浅

- 最大的长期机会在垂直行业AI应用——但需要行业know-how,99%的尝试会失败

- 泡沫信号明显——\)6,000亿的收入缺口、90%企业无可测量AI生产率提升、微软开始取消数据中心租约

- 最聪明的策略:先卖铲子养活自己(培训、咨询、开发),同时积累行业认知和用户数据,等待属于你的那个垂直应用机会

在淘金热中,Samuel Brannan卖铲子成了加州第一位百万富翁,但他最终破产了。Levi Strauss也卖铲子(牛仔裤),品牌延续至今。Wells Fargo卖铲子(银行服务),成了美国四大银行之一。

差别不在于卖铲子还是挖黄金,而在于你的铲子是否有持久的价值,你挖的金矿是否有真实的需求。

AI时代最好的策略,是做一个有护城河的铲子商,同时永远保持对金矿的嗅觉。

本文数据截至2026年4月。AI从业者转型实战经验、大模型应用开发技巧,欢迎关注我的CSDN专栏持续交流。

🚀 持续探索 AI 与前沿技术

分享大模型应用、软件开发实战与行业洞察。

欢迎关注公众号 【龙哥AI】,加入 7000+ 技术同行的交流圈!

🌟 探索技术边界,让开发更有效率

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/252280.html