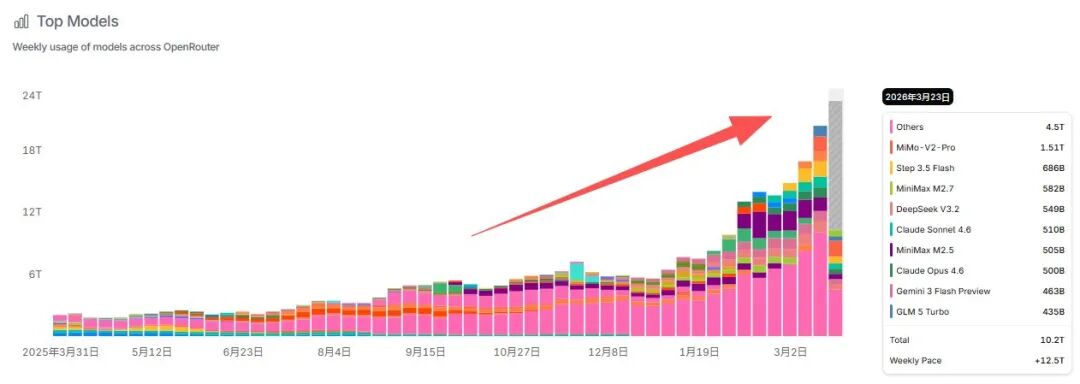

这是OpenRouter平台发布的模型使用量最新趋势图,自2025年3月以来,模型周使用总量从10.2T一路飙升至2026年3月的24T以上,周增速高达+12.5T,呈现出近乎指数级的增长态势。

其中,MiMo-V2-Pro、Step 3.5 Flash、MiniMax M2.7、DeepSeek V3.2等国产模型持续贡献着可观的token调用量。Claude、Gemini、GLM等知名系列同样表现活跃。

这不仅是技术普及的标志,更暗示着一个深层趋势:我们正在进入一个“算力密集”时代,每一次交互、每一次生成,都在消耗实实在在的计算资源——而这一切,最终都以“Token”为计价单位。

然而,在模型调用量激增的背后,一场由算力需求与能源供给共同驱动的“静默通胀”正在酝酿。训练和运行大模型是名副其实的“电老虎”,数据中心的电力成本直接构成了算力成本的核心部分。

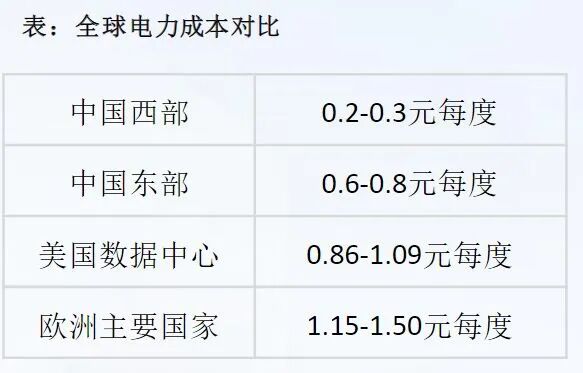

从全球电力成本对比来看,中国西部电价仅0.2–0.3元/度,具有显著优势;中国东部为0.6–0.8元/度;美国数据中心电价在0.86–1.09元/度区间;而欧洲主要国家则高达1.15–1.50元/度。

电力成本的地域差异,直接影响着数据中心布局与算力服务的定价基础。

进一步从电力系统能力看,中国在2024年的全社会用电量达10万亿千瓦时,发电装机总容量33.5亿千瓦,年新增装机4.3亿千瓦,特高压输电损耗仅1.5%,多项指标显著领先。这为中国在算力基础设施建设与成本控制方面提供了系统性优势。反观全球,随着AI算力需求爆发,能源结构转型过程中的供给紧张、地域性能源价格高企,正不断推高算力的真实成本,形成“算力通胀”的压力。

那么,这股“算力通胀”压力是否已经传导至用户端?我们从Token定价中可见端倪。Token作为大模型服务的基本计价单位,其价格直接反映了模型的运营成本与市场定位。

目前,海外大模型的Token价格普遍处于高位。以Anthropic的Opus 4.6模型为例,其输入价格在5–10美元/百万Token,输出价格则高达25–37.5美元/百万Token。OpenAI的GPT-5系列相对具有竞争力,输入价格在1.25–2.5美元/百万Token,输出价格在10–15美元/百万Token。谷歌的Gemini系列中,Gemini 3.1 Flash-Lite定价最低,输入仅为0.25美元/百万Token,输出为1.5美元/百万Token,展现出在轻量化场景下的成本优势。整体来看,海外头部模型的输出Token价格通常是输入的3–8倍,体现了生成过程对算力的更高消耗。

相比之下,国内大模型的Token定价展现出更明显的梯度与成本控制意识。

智谱AI的GLM-5模型,在0–32k上下文长度下,输入为4元/百万Token(约0.56美元),输出为18元/百万Token(约2.5美元);其GLM-4.7模型价格更低。

MiniMax的M2.5模型输入仅2.1元/百万Token(约0.3美元),输出为8.4元/百万Token(约1.2美元)。

阿里巴巴的Qwen3.5-Plus在0–128k上下文下,输入低至0.8元/百万Token(约0.11美元),输出为4.8元/百万Token(约0.67美元)。

字节跳动的豆包系列则进一步下探,其中seed-2.0-mini模型在0–32k上下文下,输入仅0.2元/百万Token(约0.028美元),输出为2元/百万Token(约0.28美元)。

显然,国内模型通过更精细的模型结构设计、上下文长度分级定价以及依托国内优势资源,实现了Token单价的大幅降低,尤其在中小规模、高频交互场景中具备显著的价格竞争力。

在此背景下,“中国Token出海”正成为一个值得关注的趋势。

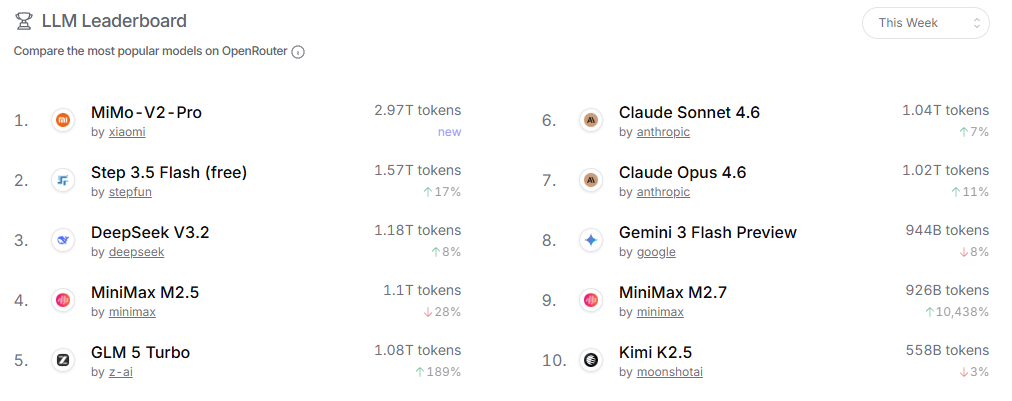

根据本周的最新大模型token调用量看,小米旗下的MiMo由于公开承认了是此前的神秘模型,本周调用量以2.97T Token稳居第一,其次为阶跃、DS和MiniMax。国产大模型霸榜TOP10席位中的7个。

这里的“Token出海”并非指物理意义上的输出,而是指基于中国训练和优化的大模型,通过API等形式为全球开发者与企业提供成本更优、效率相当的AI服务。中国在算力成本上的双重优势——低廉稳定的电力供应与规模领先的绿电基建,为模型训练与推理提供了强大的成本缓冲。

此外,国内激烈的市场竞争也促使厂商不断优化模型效率与定价策略。这使得国产模型在国际市场上具备显著的价格性能比优势,尤其适合对成本敏感的中小企业、初创公司以及高并发、轻量化的AI应用场景。

然而,出海之路也面临挑战:国际市场对模型可靠性、数据合规、文化适配性要求更高;欧美厂商在生态绑定、品牌认知上仍有优势;地缘政治因素也可能带来不确定性。因此,国产模型厂商需要在保持成本优势的同时,持续提升模型能力、深耕垂直场景、加强合规体系建设,并探索与海外本地伙伴的合作模式。

总之,在算力通胀成为全球性议题的今天,Token价格已不仅是技术参数的标价,更是能源成本、计算效率、市场竞争与战略布局的集中体现。从OpenRouter的增长曲线到全球电价的差异地图,从海外模型的高位定价到国内模型的亲民策略,我们看到的不仅是一场关于“数字石油”的价格战,更是一场围绕未来AI基础设施主导权的系统竞争。中国凭借电力与基建的系统性优势,有机会在算力成本层面重构全球AI服务市场的价格体系,而“Token出海”能否从成本优势转化为生态优势,将取决于技术、产品与战略的多维进化。

在这个由Token计价的智能时代,每一分算力成本的下探,都可能催生一个新的应用浪潮;而每一次模型调用的背后,都是一场关于能源、算法与市场效率的宏大叙事。

更多金融投研AI内容,敬请关注朝阳永续公众号及AI小二:

AI小二网页版,“码”上使用

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/247614.html