1 月 14 日,据彭博社报道,DeepSeek 创始人梁文锋旗下量化对冲基金去年取得了超过 50% 的收益率,进一步充实了 DeepSeek 的潜在资金储备。尽管 DeepSeek 的支出远低于竞争对手,但它已撼动了全球科技格局。

根据深圳市排排网投资管理股份有限公司编制的数据,幻方量化旗下基金在 2025 年的平均收益率达到 56.6%。幻方量化管理着逾 700 亿元人民币资产。

排排网数据显示,这一收益率使得幻方量化在管理超过 100 亿元人民币资产的中国量化基金中位列第二,仅次于宁波灵均投资管理合伙企业,后者以超过 70% 的收益率领跑国内顶级量化基金。

幻方量化已成为梁文锋的「摇钱树」。他仍然持有这家资产管理公司的多数股权,并且在几年前就已停止为旗下基金引入外部资金。幻方量化的强劲业绩表现有望为 DeepSeek 提供更多资金支持。DeepSeek 是由幻方量化在 2023 年孵化出来的 AI 公司,其多数股权同样由梁文锋持有。(来源:IT 之家)

DeepSeek获强力输血:创始人梁文锋旗下量化基金去年回报57%比你聪明

比你信息多

比你反应快

还比你更早看到底牌

量化玩的是能作弊的短线抢帽子游戏

和量化在同一赌桌上玩

你永远玩不过它

关键,它还在进化

数据显示,2025 年 7 月新晋的 5 家百亿私募中,4 家是量化机构,百亿量化私募平均收益 18.92%,远超主观私募的 13.59%,资金正加速向技术硬、合规强的头部集中。

打不过那就加入吧,也没那么容易

幻方量化的门槛是要有300万的金融资产,或者年收入超过50万,且单只产品起投金额,不能少于100万。不满足以上条件,你就没有资格买他们的基金

没办法,时代变了

“看图看线的人都是在找死”

2025年11月11日,知名投资人段永平罕见地出现在雪球出品的《方略》节目中,与雪球创始人、董事长方三文进行了一场长达近2小时的深度对话。此次访谈是段永平“退休”二十多年来为数不多的公开对话之一,对话围绕其个人经历、投资理念、对公司的理解、对教育的看法等多个话题展开。

关于梁文锋,他是这么说的

段永平说:你炒股是炒不赢梁文峰的

方三文:AI 对投资行业可能有什么影响?

段永平:炒股票的人会很危险,因为你炒不过梁文锋了。这个早就发现了。所以你全是韭菜。想通过看图看线去炒股赚钱的人,你就是铁铁的韭菜。但是收割不了我,因为我就不动,买了茅台我就拿着了。因为买公司这句话很少有人懂,真正的公司的买家只有一个人,就是公司本身,它是靠它的盈利,最后会把自己买回来。但是它的衍生状态有很多种,所以只要公司最后赚钱,赚到你淹到脖子的时候,它就不得不买回来。茅台也有这个问题,最后它不得不分红。分红你自己买或者它回购。我觉得茅台早就应该回购了,它终于开始回购一点点,实在没办法,钱多了不好受的。它不知道这些钱该花到哪儿,干脆就买自己股票,趁它便宜。

方三文:你的意思是说,可以看到AI对炒股是有很大的影响的,对投资可能影响没那么大?

段永平:投资没有影响,它不影响我做的决策。

你要是通过看图看线做日内交易,大概率你会比以前更难赚到钱。一些量化基金,它们速度非常快,确实是电脑在操作,有人工干预,所以你就更打不过它们。因此我觉得小散户要想靠短线赚点钱,大概率来说,时间长了会发现很难成功。

段永平说的没错,你也知道,A股是一个由GJD、公募、外资、量化、游资、散户等多维度参与者共同组成的复杂生态系统,前三者持股周期较长,倾向于赚所谓企业成长的钱,后三者持股周期短,喜欢追涨杀跌,更多的玩的是互相掏兜的游戏。其中短线生态中有一个很重要的策略:打板策略。

对于以前的散户来说,依赖的是经验、盘感、消息和闪电般的手速,核心是在个股涨停的瞬间排队买入,期待次日或后续的溢价高开获利离场。这套策略运转多年,孕育了无数财富神话。但是就算是这样,有统计,10万以下的证券账户,在A股99%都是亏钱的;而千万以上的证券账户,80%以上都是元的。散户本金少,来炒股,就是想暴富,赚快钱,心很急,心态差,几乎来送人头。

何况现在AI又来了

对于普通投资者来说,股市投资,是风险投资。并不是改变命运的捷径。他们投入的钱,是真正的闲钱,是可以十年,甚至几十年不用的钱

你看段永平做投资,动不动就长拿,那是人家油分红钱

截至2025年,苹果每股分红约0.9美元左右,段永平持有约3511.86万股苹果股票,按当前汇率换算,每年分红约2500万美元(约合1.8亿元人民币)

还持有OPPO、vivo等企业的约10%股份。这两家手机厂商年营收合计约2000亿元,按8-10%利润率估算,净利润约160-200亿元,你再算算这分红,恐怖不

那普通人怎么办?

老老实实上班

让你的现金流越强大,越能支撑你去在这个市场上做正确的事情。更强大的现金流才能让你更好地坚持价值投资,长期主义,忽略股价的波动而专注于资产未来增长的现金流回报,如果没有这个前提,一切长期主义都是空中楼阁

付鹏有一个观点,很有意思,叫现金流观点

贫富差距的本质,源于对现金流的认知差异与周期错配,他观察到一个现实现象:经济下行期,送外卖、跑腿的人越来越多,其中不少人是因为现金流撑不到发工资——这类群体的困境,本质上是现金流断裂引发的生存焦虑。而富人的核心优势在于“逆周期现金流管理”:他们往往在经济高位兑现资产、储备现金流,在经济低位用现金流抄底优质资产,形成“现金流与经济周期反向增长”的良性循环。就像他举例的“2020年卖房,五年后买回还多500万”,核心正是现金流的精准把控。

普通人投资最大的最大的陷阱在于,人的快速行动往往与其所投入的资源并不匹配。大多数人的行动只是为了缓解焦虑的伪勤奋。当行动的速度超过了思考的精度,你的本金消耗就不再是投资,而是在赌运气,你在用战术上的勤奋掩盖战略上的懒惰。

还是那句话,投资成功的秘诀,不仅在于你找到了多少好股票,更在于你是否有持续的“子弹”在好机会出现时敢于扣动扳机。这场马拉松,比的不是谁某一段跑得最快,而是谁的补给最充分,谁能持续跑下去

你的现金流,就是你的补给线

本来懒癌发作不想写的,但是看到不少老哥对幻方的滤镜莫名严重,觉得还是得稍微写一下。

最开始,其实要明确一点,我们大多数普通人买量化追求的是什么?拿多数人更为熟悉的指数增强来说,肯定是超额的稳定性(相对平滑的超额曲线),而不是这个月+5%,下个月又-5%的心电图超额表现。只有在大多数时间里超额相对稳定,作为投资者才有良好的持有体验,才更能“拿得住”。

首先,幻方的资管线整体去年收益比大部分量化高的原因纯粹是他们家没有中性产品。中性产品因为会把beta对冲掉,所以正常每年收益位于5%到10%出头。同时有着量化多头以及量化中性的资产收益率自然比不过只有量化多头的收益率,哪怕幻方量化多头的表现没有很出色。(假如你有一半的规模是中性产品,你的量化多头就几乎必须比幻方多一倍收益才能达到资产总体收益和他们一样)

至于为什么他们家没有中性,不因为别的,因为他们家中性做的太差所以直接砍掉了。

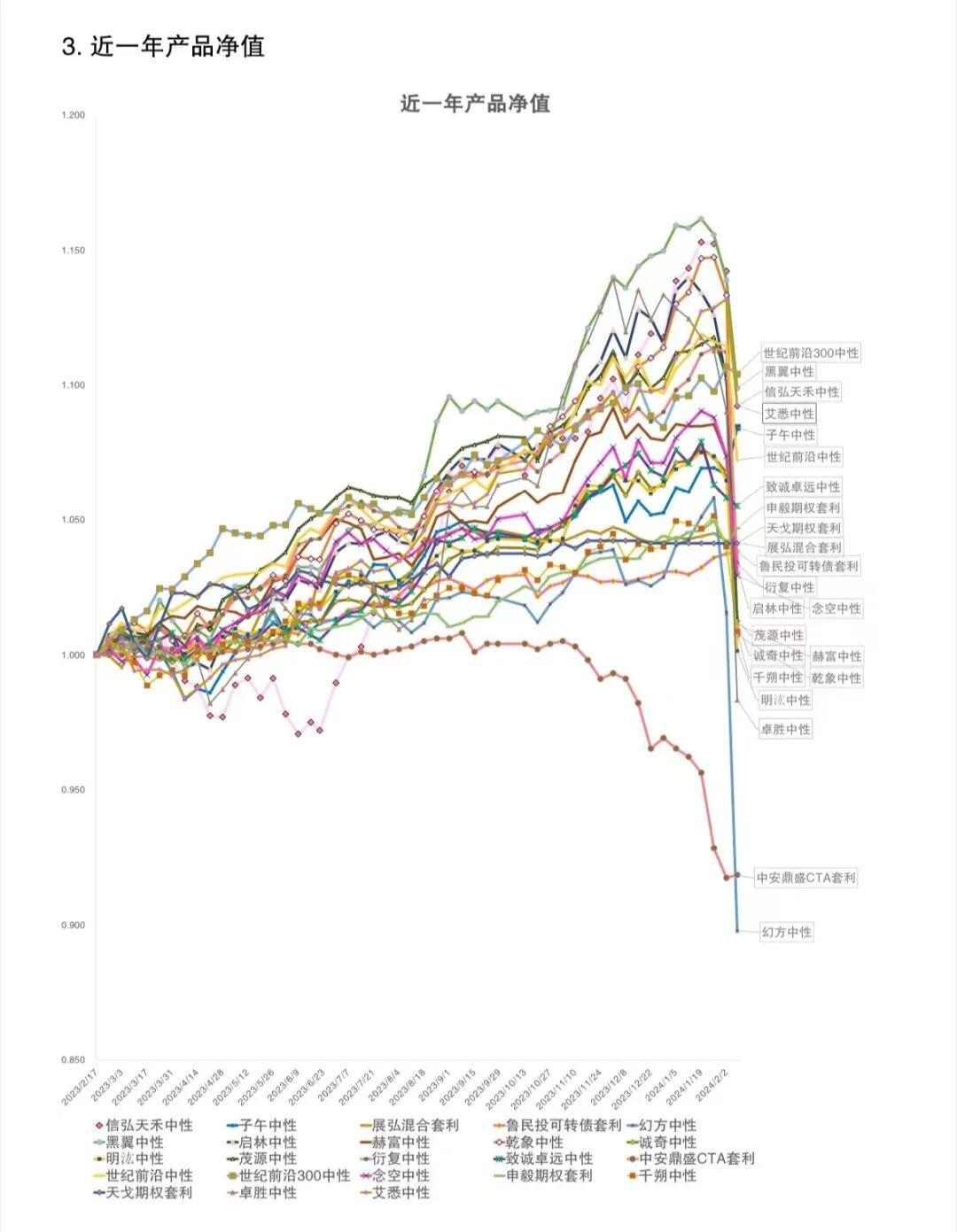

这张图可能有一些老哥有印象。讲的就是24年1月底2月初那次因为基差管理导致的小微盘流动性危机的时候各家中性产品的表现。幻方的一根长线是不是亮瞎了狗眼,事实上,幻方当年中性策略年收益普遍在-5%到-6%。所以,大家可以大概get一下他们为啥砍了中性策略。

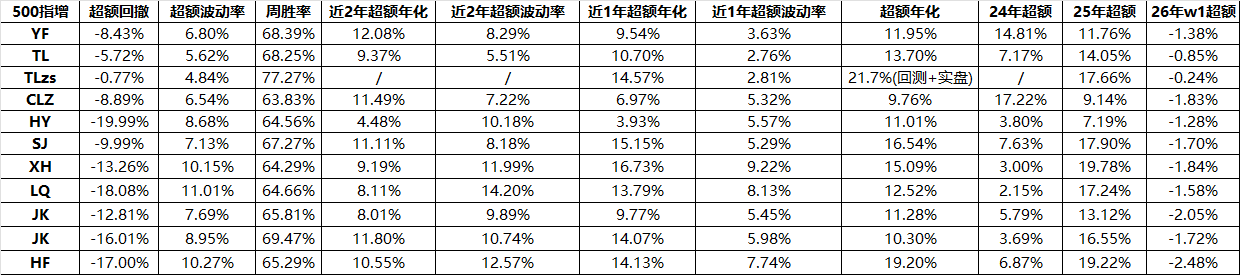

以下两个图是我从朋友那边扒过来的,YF是衍复,我一般把他作为标杆,不是说他的超额最高,而是风控严格,超额稳定,把他作为一个基准来观察其他量化是比较直观的。

24年和25年这两年是一个挺不错的观察窗口,24年有过两次普遍的超额危机,25年又是一个超额大年。结合最大超额回撤,超额波动率,周胜率以及超额收益可以看出一些情况。

提醒一下,对于一个相对还行的量化管理人,每1%超额年化波动率的升高,需要提高2.5%以上超额年化收益率,才能保持超额夏普比率不降低。

500里面除去第三行需要按情况讨论的,可以看出有些管理人超额波动和超额回撤非常大,但是在量化大年25年相对超额收益也比较高,这种相对来说还算不错的情况。至于一些超额波动率啥的又大,超额年化还差不多甚至更低的就emmmm。

1000可以同样的方法进行一下比较。不过因为1000表格的超额是算术超额,而500表格是几何超额,所以不要跨表格进行对比。

幻方是两个表格的最后一列,可以看到,他顶着超额最大回撤特别大,超额年化波动率很高,周胜率较低的三重debuff(说明他的超额稳定性真的不行),近2-3年超额收益率也就一般。

另外,幻方的三个指增区曲线几乎一样,熟悉的朋友都会心一笑。逐年来看绝对收益也挺惨淡的:22年1%;23年8%;24年10%。当然,幻方的自营线应该还是比较牛的,只是普通投资者从来也买不到。

太长不看:此文除了祛魅幻方的资管线,更是想普及一个观点。对于非专业选手来说,指增最好选择超额相对稳定的管理人(超额波动率低,超额周胜率高,超额回撤小),在此基础之上,再来对比超额收益率。

当然,如果你很专业或者很激进,觉得自己择时能力强,像我一样上某些leveraged指增或者小微盘指增也不是不可(后者要极度看好小微beta)。微笑脸。

此文讲的相对基础,没有涉及任何因子或者市场因素。有各种见解,欢迎探讨。

1.拿公募量化和私募大厂比的,纯纯的外行。行情好的时候鸡犬升天超额看着差不多,等超额难做的时候(比如2025年10月到现在,或者2024年2月到8月)再看看?

公募量化说到底是买不了私募量化的下位代餐,公募基金经理一年下来收入比不上后者pm的10%(如果是头部那几个传说人物,收入连人家千一都没有),交易和IT层面限制又多,拿什么和人比。

2.大厂主要不靠资管赚钱,靠自营,自营策略夏普和收益率只会比这个更离谱

3.策略和llm基本无关

4.他家真正奇怪的地方:300/500/1000增强业绩居然差不多

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容,请联系我们,一经查实,本站将立刻删除。

如需转载请保留出处:https://51itzy.com/kjqy/234374.html